Информационное агентство InfoLine поделилось с редакцией «ГеоИнфо» своим исследованием «Основные показатели строительной отрасли. II выпуск 2025 года», подготовленное на основе ежедневного мониторинга тематических новостей и опросов участников рынка. Мы ознакомились с материалами и сделали некоторые собственные выводы.

Информационное агентство INFOLine поделилось с редакцией «ГеоИнфо» данными из исследования «Строительная отрасль РФ: жилищное, гражданское, инфраструктурное строительство» и обзора «Инвестиционные проекты в промышленном строительстве РФ». Мы подготовили для вас выдержки из отчетов, которые могут быть полезны при долгосрочном финансовом планировании деятельности компании. Обзор включает в себя анализ инвестиционной активности в обрабатывающих отраслях, в АПК и пищевой промышленности.

Прежде всего отметим, что специалисты INFOLine провели серию опросов среди ключевых производителей и поставщиков строительных и отделочных материалов, выявляя их реакцию на изменение экономической ситуации. Июльский опрос показал, что высокая ключевая ставка Центрального Банка РФ ощутимо сдерживает инвестиционную и строительную активность.

Рис. 1.

К июлю 2025 г. 90% опрошенных заявили о негативном влиянии высоких процентных ставок на их бизнес, что на 6% больше, чем в марте. При этом, 46% респондентов констатировали существенное замедление продаж, 22% – частичное замедление, а 22% сообщили о приостановке деятельности. Лишь 7% заявили об отсутствии влияния повышения ставки на их бизнес, что на 9% меньше, чем в мартовском опросе.

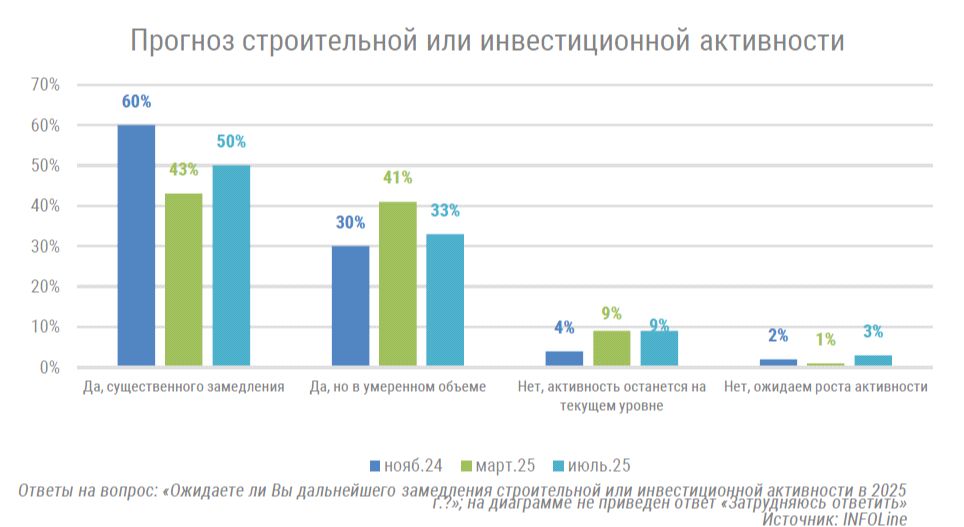

Несмотря на снижение ключевой ставки в июне 2025 г. на 1 п.п. до 20%, среди участников опроса преобладает рыночный пессимизм. По результатам опроса отмечается, что сегодня уже 83% респондентов (на 1 п.п. меньше, чем в марте) ожидают снижения активности в строительной отрасли, причем 50% предрекают значительное замедление, а 33% – умеренное. Из всех участников 9% (на уровне марта 2025 г.) полагают, что ситуация останется стабильной.

Рис. 2.

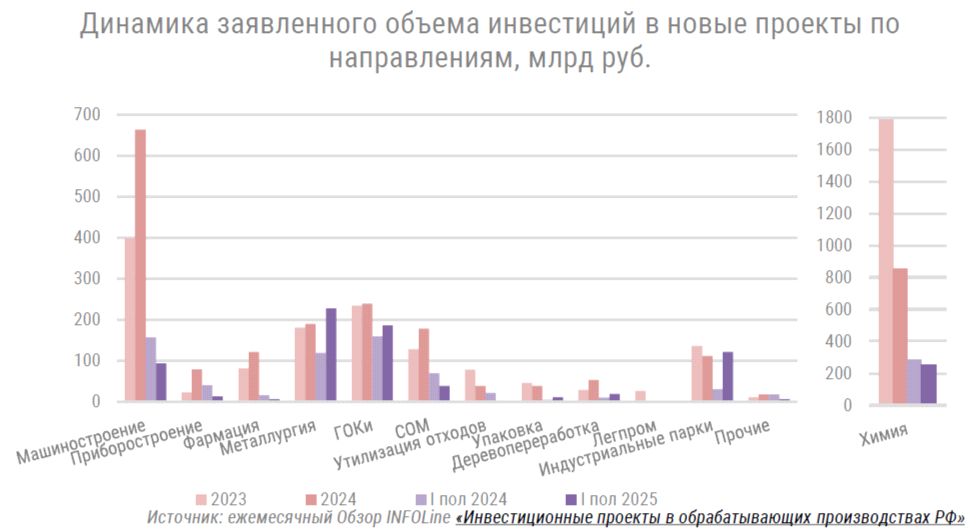

Кроме того, специалисты INFOLine отмечают рост заявленных планов по инвестициям в строительство и реконструкцию обрабатывающих производств в 2025 году по сравнению с I полугодия 2024 года (с 673 до 1302 млрд руб.). Количество новых проектов также увеличилось (с 93 до 109). При этом средний объем инвестиций в реализацию одного проекта почти не увеличился (с 5,3 до 5,8 млрд руб.) при значительном росте стоимости оборудования, строительных и отделочных работ и материалов, что свидетельствует о пересмотре состава затрат или масштабов проектов.

Существенный рост числа проектов отмечен в машиностроении, металлургии и химии, а также в строительстве индустриальных и технопарков. Объем инвестиций вырос прежде всего в металлургии и горнообогащении.

Рис. 3.

Однако продолжаются проблемы с поиском финансирования. Большинство зарубежных инвесторов покинули рынок, а кредитоваться при существующем уровне ключевой процентной ставки проблематично. Новые проекты стоит ожидать в тех отраслях, которые нацелены на импортозамещение: все виды машиностроения и приборостроения, производство промышленных газов, строительно-отделочных материалов.

Также специалисты INFOLine отмечают в 2025 году в строительстве и реконструкции агропромышленных комплексов и пищевых производств рост как количества новых планируемых инвестиционных проектов (с 59 до 98), так и заявленного объема инвестиций в них (с 157 до 284 млрд руб.) по сравнению с I пол. 2024 года.

В основном рост числа проектов отмечен в молочном животноводстве (с 4 до 17 проектов) и проектах переработки молока (с 2 до 9 проектов). Инвестиции в развитие молочно-товарных ферм связаны с потребностью производителей в обеспечении сырьем имеющихся производственных мощностей. Развитие перерабатывающих мощностей позволит удовлетворить растущий спрос на молокоемкую продукцию (сливочное масло, сыры, мороженое, сухое молоко и т.п.), а также поддержать растущий экспорт молочной продукции, в первую очередь сухого молока. Ожидается снижение кредитной ставки для молочного животноводства в рамках механизма льготного кредитования.

Рис. 4.

Также рост числа проектов отмечен в птицеводстве (с 10 до 17) и тепличной отрасли (с 4 до 11) СФО и ДВФО. Наибольшее снижение инвестиций и проектов показывает масложировая промышленность (с 24,7 до 2,9 млрд руб.).

Очевидно, общий объём рынка капитальных проектов растёт быстрее, чем ожидалось. Заявленные инвестиции в обрабатывающие производства на 2025 г. удвоились до 1,3 трлн руб., число проектов выросло с 93 до 109. Аналогичная динамика в АПК и пищевой промышленности: +81 % по суммарным вложениям (до 284 млрд руб.) и +66 % по количеству проектов (до 98).

Совокупный пул известных планов на 2025 г. уже превышает 1,6 трлн руб. против 830 млрд руб. годом ранее. Для проектно-строительного сегмента это +15–20 % потенциальной загрузки по сравнению с 2024 г.

Вместе с тем, средний бюджет на проект почти не растёт. При повышении цен на оборудование и СМР средний чек увеличился лишь на 10 % (с 5,3 до 5,8 млрд руб.). Девелоперы вынужденно «ужимают» объём работ, перераспределяют CAPEX (капитальные расходы) в пользу российского оборудования, отказываются от «избыточных» опций. Для компаний проектно-изыскательской сферы это означает жёсткие требования к оптимизации компоновочных решений и сокращённые сроки разработки, а для строителей – стремление заказчика фиксировать смету «под ключ» с минимальными допработами.

Секторами-локомотивами пока являются металлургия и ГОКи, которые дают основной прирост по деньгам; машиностроение, химия и технопарки – по количеству площадок. В АПК резко растёт молочное направление (животноводство + переработка), а также птицеводство и теплицы в СФО/ДВФО; наоборот, масла и жиры «встают на паузу».

Следовательно, компетенции в санитарно-технологическом проектировании пищевки, а также в «тяжёлых» промышленных объектах окажутся наиболее востребованными.

Финансирование остаётся наиболее ключевым узким местом. Уход иностранных игроков и ключевая ставка даже уровня ≥16 % (в настоящее время 18 %) делают банковские кредиты дорогими. Большинство инвестпланов ориентируются на:

– льготные госпрограммы (особенно для АПК и импортозамещения);

– проектное и синдицированное финансирование с привлечением институтов развития;

– облигации ВДО, инфраструктурные и зеленые бонды.

Для подрядчиков это означает, что платежные графики будут жёстко «привязаны» к выборке льготного кредита или очередного транша. Требуются запас ликвидности и гибкие схемы авансирования (эскроу, банковские гарантии).

• Приоритет продаж – металлургия, машиностроение, химия, молочная и птицеводческая отрасли, технопарки в регионах с господдержкой.

• Сформируйте презентации с готовыми типовыми решениями (молочная ферма, компактный литейный цех, быстровозводимая теплица). Типизация ускорит согласования и удержит маржу.

• Продвигайте EPC/EPCM-форматы: заказчики стремятся к одному окну, но требуют фиксированных цен и ответственности за результат.

• Развивайте BIM. Это позволяет «обрезать» 5–7 % CAPEX на проект и компенсировать рост цен материалов, что повышает конкурентоспособность предложения.

• Заложите в бюджеты рост себестоимости материалов ещё на 8–12 % до конца 2025 г.; экономию обеспечивайте за счёт логистики и локализации.

• Укрупняйте лимиты по банковским гарантиям заранее: на фоне высокого спроса и ставок стоимость БГ может подняться до 3–3,5 % суммы.

• Рассмотрите возможность участвовать в проекте как со-инвестор или оператор с последующим buy-back, особенно в АПК.

• Фиксируйте критические позиции (ПГС-специалисты, сварщики, наладчики оборудования) долгосрочными контрактами до роста заработных ставок.

• Используйте актуальную аналитику рынка.

Несмотря на высокие ставки и уход иностранного капитала, внутренний инвестиционный цикл в промышленности и АПК ускоряется за счёт программ импортозамещения и продолжающегося переформатирования логистики внешней торговли. Для проектно-изыскательских и строительных компаний 2025 г. станет «окном возможностей» с потенциальным приростом адресного рынка на 15–20 %. Ключ к прибыли – умение предложить заказчику комплексное, быстрое и экономичное решение под ограниченный бюджет и сложную структуру финансирования.

Редакция журнала «ГеоИнфо» не несет ответственность за принятые финансовые решения, все материалы журнала носят исключительно ознакомительный характер